| Phiếu xuất kho kiêm vận chuyển nội bộ là chứng từ kế toán dùng để điều chuyển hàng hóa giữa các kho, chi nhánh hoặc gửi đại lý trong cùng hệ thống doanh nghiệp. Theo Nghị định 123/2020/NĐ-CP, phiếu xuất kho phải được in, phát hành và quản lý như hóa đơn điện tử. Cách ghi mẫu xuất kho kiêm vận chuyển nội bộ yêu cầu đăng ký với cơ quan thuế, khởi tạo mẫu và nhận mã cấp từ Tổng cục Thuế nhằm đảm bảo hàng hóa lưu thông hợp pháp. |

Đối với các doanh nghiệp có nhiều chi nhánh, kho hàng, việc hiểu rõ về phiếu xuất kho kiêm vận chuyển nội bộ là vô cùng cần thiết để đảm bảo hàng hóa được lưu thông hợp pháp. Đây là chứng từ bắt buộc, giúp chứng minh nguồn gốc xuất xứ của sản phẩm trong quá trình vận chuyển nội bộ. Hãy cùng tìm hiểu chi tiết về mẫu phiếu, quy định và cách lập chứng từ quan trọng này trong bài viết dưới đây.

1. Phiếu xuất kho kiêm vận chuyển nội bộ là gì?

Bộ chứng từ xuất kho kiêm vận chuyển nội bộ là chứng từ được sử dụng để ghi chép và theo dõi quá trình xuất hàng hóa từ kho để vận chuyển đến các địa điểm khác trong cùng một hệ thống doanh nghiệp. Chứng từ này có vai trò như một hóa đơn, dùng để chứng minh nguồn gốc, xuất xứ của hàng hóa khi đang được lưu thông trên thị trường.

Xem thêm: Phiếu nhập kho là gì? Cập nhật mẫu phiếu nhập kho mới nhất hiện nay

Giấy xuất kho kiêm vận chuyển nội bộ giúp xác nhận nguồn gốc hàng hóa khi vận chuyển giữa các chi nhánh.

2. Khi nào nên sử dụng phiếu xuất kho nội bộ?

Theo Nghị định 123/2020/NĐ-CP, chủ shop cần lập phiếu xuất kho nội bộ khi bên nhập khẩu cần ủy thác hàng hóa, shop được ủy thác xuất khẩu hàng hóa, shop tự xuất khẩu, điều chuyển nội bộ hoặc gửi đại lý bán đúng giá. Mời chủ shop tham khảo chi tiết các trường hợp ngay bên dưới. (1)

- Bên nhập khẩu ủy thác hàng hóa: Khi cơ sở kinh doanh nhận nhập khẩu ủy thác hàng hóa, ngay sau khi làm xong thủ tục nhập khẩu và thông quan, shop phải lập phiếu xuất kho kiêm vận chuyển. Phiếu này dùng để giao hàng cho bên đã ủy thác nhập khẩu.

- Shop được ủy thác xuất khẩu hàng hóa: Khi xuất hàng giao cho cơ sở nhận ủy thác, shop sử dụng phiếu xuất kho kiêm vận chuyển nội bộ. Khi cơ sở nhận ủy thác đã xuất khẩu hàng hóa và có xác nhận của cơ quan hải quan, shop sẽ lập hóa đơn GTGT để kê khai nộp thuế.

- Shop tự xuất khẩu: Trường hợp shop tự xuất khẩu hàng hóa đã mua trước đó, shop cần lập phiếu xuất kho kiêm vận chuyển khi xuất hàng để đưa đến cửa khẩu hoặc nơi làm thủ tục xuất khẩu. Sau khi hoàn tất thủ tục, shop sẽ lập hóa đơn giá trị gia tăng (GTGT) cho hàng hóa đó.

- Điều chuyển nội bộ hoặc gửi đại lý bán đúng giá: Khi shop xuất hàng hóa để điều chuyển giữa các kho, chi nhánh, cửa hàng trong cùng hệ thống hoặc xuất hàng gửi bán đại lý hưởng hoa hồng, shop cần lập giấy xuất kho kiêm vận chuyển nội bộ. Đây là chứng từ hợp pháp để hàng hóa lưu thông trên đường.

3. Quy định về phiếu xuất kho kiêm vận chuyển nội bộ mới nhất

Theo Nghị định 123/2020/NĐ-CP, giấy xuất kho nội bộ được quản lý và sử dụng tương tự như hóa đơn điện tử. Đây là chứng từ quan trọng giúp doanh nghiệp minh bạch hóa hoạt động điều chuyển hàng hóa và tuân thủ đúng quy định pháp luật. (1)

3.1 Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

Theo Nghị định 123/2020/NĐ-CP, việc lập, quản lý và sử dụng phiếu xuất kho kiêm vận chuyển phải tuân thủ các nguyên tắc sau:

- Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua và phải ghi đầy đủ nội dung theo quy định, kể cả các trường hợp xuất khẩu, khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng, trao đổi, trả thay lương.

- Nội dung trên hóa đơn phải đúng với nghiệp vụ kinh tế phát sinh; không được sửa chữa, tẩy xóa; phải dùng cùng một màu mực, loại mực không phai, không sử dụng mực đỏ.

- Hóa đơn phải được lập theo thứ tự liên tục từ số nhỏ đến số lớn.

3.2 Thời điểm lập hóa đơn

Thời điểm lập phiếu xuất kho kiêm vận chuyển cũng tuân theo quy định về thời điểm lập hóa đơn, cụ thể:

- Đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia): Thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với cung cấp dịch vụ: Thời điểm lập hóa đơn là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền.

- Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ: Mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Thời điểm lập phiếu xuất kho nội bộ phải trùng khớp với thời điểm thực tế chuyển giao hàng hóa.

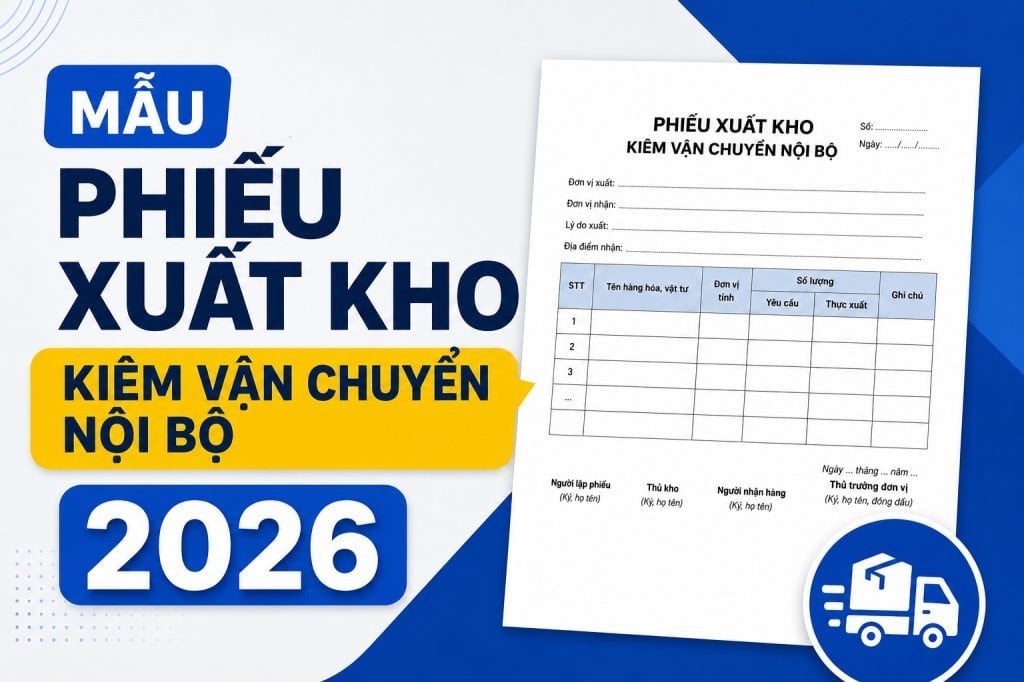

4. Mẫu phiếu xuất kho kiêm vận chuyển nội bộ đang áp dụng hiện nay

Dưới đây là hình ảnh minh họa về mẫu giấy xuất kho kiêm vận chuyển nội bộ theo quy định hiện hành. Một mẫu phiếu xuất kho kèm vận chuyển nội bộ hợp lệ cần đảm bảo có đầy đủ các nội dung bắt buộc sau:

- Tên phiếu, ký hiệu mẫu số, ký hiệu hóa đơn, số thứ tự.

- Thông tin người bán: Tên, địa chỉ, mã số thuế.

- Thông tin người mua: Tên, địa chỉ, mã số thuế.

- Thông tin hàng hóa, dịch vụ: Tên hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền chưa có thuế GTGT, thuế suất GTGT, tổng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

- Chữ ký của người mua, chữ ký của người bán, dấu của người bán (nếu có).

- Thời điểm lập phiếu.

- Mã của cơ quan thuế (đối với phiếu có mã của cơ quan thuế).

- Lệnh điều động nội bộ (nếu có).

- Thông tin người vận chuyển, phương tiện vận chuyển.

5. Hướng dẫn cách lập phiếu xuất kho kiêm vận chuyển nội bộ

Về cơ bản, cách lập phiếu xuất kho nội bộ điện tử cũng tương tự như hóa đơn điện tử và bao gồm các bước như đăng ký sử dụng, khởi tạo mẫu phiếu, lập và phát hành phiếu, gửi phiếu cho cơ quan thuế và gửi cho bên nhận hàng. Để giúp chủ shop dễ hình dung, dưới đây là quy trình 5 bước chi tiết.

5.1 Bước 1: Đăng ký sử dụng giấy xuất kho kiêm vận chuyển nội bộ

Đầu tiên, doanh nghiệp cần làm thủ tục đăng ký sử dụng hóa đơn điện tử (bao gồm cả phiếu xuất kho điện tử) với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế. Việc đăng ký được thực hiện theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Sau khi được cơ quan thuế chấp nhận, doanh nghiệp mới có thể tiến hành các bước tiếp theo.

5.2 Bước 2: Khởi tạo mẫu phiếu xuất kho kiêm vận chuyển hàng hóa nội bộ

Doanh nghiệp cần lựa chọn một nhà cung cấp phần mềm hóa đơn điện tử uy tín để khởi tạo mẫu phiếu. Mẫu phiếu phải đảm bảo đầy đủ các tiêu thức bắt buộc đã nêu ở mục 4 và phù hợp với đặc thù hoạt động của doanh nghiệp. Sau khi tạo xong, mẫu phiếu cần được gửi đến cơ quan thuế để phê duyệt trước khi sử dụng.

Khởi tạo mẫu phiếu xuất kho nội bộ trên phần mềm hóa đơn điện tử uy tín.

5.3 Bước 3: Lập và phát hành phiếu xuất kho

Sau khi mẫu phiếu được duyệt, kế toán tiến hành lập phiếu trên phần mềm hóa đơn điện tử mỗi khi có nghiệp vụ phát sinh. Các thông tin trên phiếu cần được điền đầy đủ, chính xác, sau đó kế toán thực hiện ký số và phát hành phiếu. Phiếu xuất kho sau khi phát hành sẽ được lưu trữ trên hệ thống của nhà cung cấp dịch vụ.

5.4 Bước 4: Gửi phiếu xuất kho cho cơ quan thuế cấp mã

Đối với các doanh nghiệp sử dụng hóa đơn điện tử có mã của cơ quan thuế, sau khi lập phiếu, phần mềm sẽ tự động gửi dữ liệu lên hệ thống của cơ quan thuế. Hệ thống của Tổng cục Thuế sẽ tự động cấp một mã duy nhất và trả kết quả về cho doanh nghiệp. Phiếu xuất kho chỉ hợp lệ khi đã được cấp mã thành công.

5.5 Bước 5: Gửi phiếu xuất kho cho kế toán của cửa hàng/chi nhánh nhận hàng

Cuối cùng, kế toán gửi phiếu xuất kho điện tử đã được cấp mã cho bộ phận kế toán của chi nhánh hoặc cửa hàng nhận hàng. Việc này được thực hiện dễ dàng qua email hoặc các phương thức điện tử khác. Bên nhận hàng sẽ dựa vào phiếu này để làm căn cứ hạch toán và nhập kho hàng hóa.

Xem thêm: Cập nhật quy trình xuất kho chuẩn, tránh thất lạc hàng hóa

6. Viết giấy xuất kho kiêm vận chuyển nội bộ bị sai nên xử lý thế nào?

Trong quá trình thao tác, việc xảy ra sai sót là điều khó tránh khỏi. Tùy thuộc vào thời điểm phát hiện sai sót, cách viết phiếu xuất kho kiêm vận chuyển nội bộ điều chỉnh sẽ khác nhau. Dưới đây là hướng dẫn xử lý cho hai trường hợp phổ biến nhất.

- Trường hợp chưa gửi cho bên nhận: Nếu phát hiện sai sót khi phiếu xuất kho chưa được gửi cho bên nhận hàng, người lập phiếu chỉ cần thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT để hủy phiếu đã lập. Sau đó, người lập tiến hành tạo một phiếu xuất kho mới, điền thông tin chính xác và ký số để gửi lại cho cơ quan thuế cấp mã mới.

- Trường hợp đã gửi cho bên: Nếu sai sót được phát hiện sau khi phiếu đã được gửi đi, hai bên cần lập một văn bản thỏa thuận ghi rõ sai sót. Sau đó, bên lập phiếu sẽ tạo một hóa đơn điện tử điều chỉnh (hoặc thay thế) cho phiếu xuất kho đã sai. Hóa đơn điều chỉnh/thay thế này cần ghi rõ nội dung "Điều chỉnh/thay thế cho giấy xuất kho kiêm vận chuyển nội bộ số... ký hiệu... ngày... tháng... năm...".

Xử lý sai sót trên phiếu xuất kho nội bộ cần tuân thủ quy trình hủy hoặc điều chỉnh của cơ quan thuế.

Việc nắm vững cách lập phiếu xuất kho kiêm vận chuyển nội bộ không chỉ giúp doanh nghiệp tuân thủ đúng pháp luật mà còn tối ưu hóa quy trình quản trị kho vận. Đối với các đơn hàng trong nước, chủ shop nên liên kết với đơn vị vận chuyển tin cậy để đồng bộ dữ liệu kho thuận lợi, từ đó giảm thiểu tối đa các sai sót về số liệu và thất thoát hàng hóa.

>> Tham khảo Dịch vụ Giao hàng Doanh nghiệp hỗ trợ vận chuyển chứng từ, giấy tờ nội bộ nhanh chóng với tính bảo mật cao.

Giao Hàng Nhanh - Giải pháp đồng bộ dữ liệu kho vận, giao nhận siêu nhanh Dịch vụ Giao Hàng Nhanh (GHN) là đối tác tin cậy giúp doanh nghiệp SME số hóa quy trình giao nhận và quản lý đơn hàng chuyên nghiệp. Việc kết hợp cùng GHN sẽ mang lại nhiều ưu điểm vượt trội cho hoạt động kinh doanh của bạn:

Giao Hàng Nhanh Cam kết giao hàng nhanh chóng, giá tốt và bảo mật tuyệt đối cho mọi kiện hàng. >> Tối ưu quy trình kho vận và giao hàng chuyên nghiệp ngay hôm nay. Đăng ký GHN tại đây |

Bài viết liên quan:

Nguồn tham khảo:

- Chính phủ. Nghị định số 123/2020/NĐ-CP: Quy định về hóa đơn, chứng từ. https://vanban.chinhphu.vn/?pageid=27160&docid=201365. (Đã truy cập 14 05 2026)